住宅ローンの審査基準とは?【審査に通るコツ解説】

住宅ローンの審査は、審査通過する人もいれば、通らない人もいます。今回は、はじめてのかたのために、住宅ローンの審査基準、審査に通るコツについて解説します。

お金のノウハウ

2022/11/25

家づくりに欠かせない住宅ローン

家づくりには欠かせないのが住宅ローンです。住宅ローンを組むときにハードルとなるのが、金融機関による「審査」です。土地購入を申込しようとしたり、間取りが決まった段階で「いざ住宅ローンを!」と手続きに進んだのに、思わぬ理由で審査に落ちてしまうこともあります。今回は気になる住宅ローンの審査基準とは?審査に通るコツについて解説します。

▼こちらの記事もご覧ください。

住宅ローンの審査の流れ

まずは住宅ローンの審査の流れについて説明します。ローンの審査は「事前審査」と「本審査」の2段階で実施されます。

住宅ローンの事前審査とは

事前審査とは、家づくりに必要な分だけのお金を借りられるか事前に確認するために、銀行などの金融機関に必要書類を提出し審査してもらうことのことです。住宅ローンは、売買契約を結んでからでないと契約できませんが、購入前にローンがいくら借りられるのか分からないと、住宅の予算は立てられません。土地も間取りも決まった状態で、住宅ローン審査に申込をして通らなかった場合、どちらかを諦めなくてはいけない、なんて失敗も考えられます。せっかく決めた間取りを変更したり、設備を変えたりすることは避けたいですよね。そこで家づくりを計画する際に必要なのが「事前審査」です。事前審査は、あくまで本審査前のチェックのため、市役所などであれこれ書面をそろえる必要はなく、ほとんど自宅に保管しているもので審査が可能です。

住宅ローンの本審査とは

本審査とは、住宅ローンの事前審査を通過した後に受けられる審査のことです。事前審査よりも詳細な資料が必要になり、資料には注文住宅の場合、工事請負契約書が含まれます。各金融機関によって必要とされる書類が違い、書類に不備があると本審査が通らない可能性もあるため、慎重に準備をする必要があります。事前審査は金融機関の支店が行い、本審査は金融機関の本部と信用保証会社が行います。つまり、本審査では事前審査より厳密な審査が実施されます。一般的に、本審査では複数の書類を提出する必要があり、事前審査よりも詳細な確認が行われるため、審査には1週間程度かかります。無事に本審査を通過したら、住宅ローン契約を結べます。

注文住宅で気になる、事前審査申込のタイミング

住宅ローンの事前審査はどのタイミングで申請したら良いのか分からない方もいらっしゃるかと思います。注文住宅の場合は、土地購入からする方は土地探しを具体化させる前に行うのが良いでしょう。ネットで土地情報を閲覧している段階では、まだ事前審査をする必要はありません。おすすめのタイミングは実際に土地探しで現地を見に行き始める、住宅会社や工務店で間取りを検討し始める頃です。最近では、大手不動産会社を中心に土地購入の申込時点で「事前審査を受けている」ことが条件になってきています。それは、土地購入の申込をしたにも関わらず、住宅ローンの審査で良い結果が得られず、審査の結果キャンセルになってしまうというのを防止する目的があります。そのため、理想の土地が見つかった場合、事前審査を受けている方が優先されることも考えられます。理想の土地が見つかり、急いで事前審査を銀行に申込したとしても、結果が戻ってくる前に土地が売れてしまうということを防ぐためにも、本格的な土地探しの前に事前審査を受けましょう。

住宅ローンの審査基準とは?

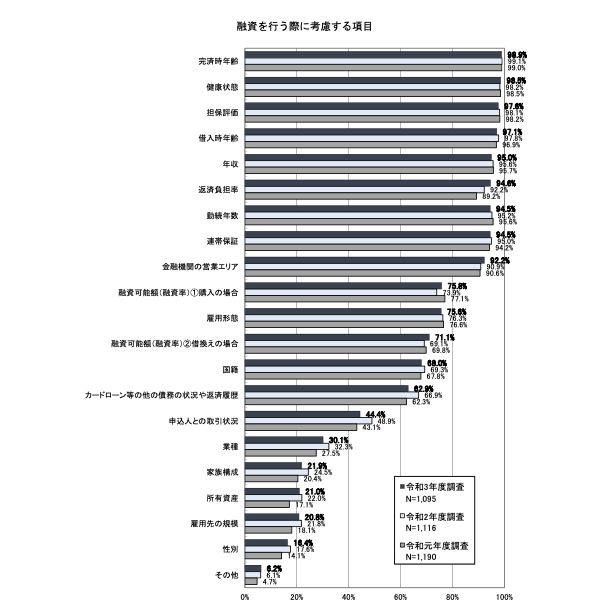

住宅ローンの審査で落とされないために、把握しておきたいのが審査基準です。金融機関は住宅ローンの審査で考慮している項目があります。国土交通省が行った民間住宅ローンの実態に関する調査アンケートの結果報告書から、金融機関がどのような項目に重点を置いて審査しているのか解説します。

出典:「民間住宅ローンの実態に関する調査 結果報告書」(国土交通省) (https://www.mlit.go.jp/jutakukentiku/house/content/001572224.pdf)を加工して作成

このグラフは令和2年版民間住宅ローンの実態に関する調査において、金融機関が重要視している審査項目です。1位は完済時年齢となっており、ほとんどの金融機関では80歳未満で完済できるかどうかが基準となっています。借入時の年齢よりも完済時の年齢が審査基準において重要視していることが分かります。次いで多かったのは、健康状態です。住宅ローンを借りる際には団体信用生命保険に加入することを必須としている金融機関がほとんどのため、団体信用生命保険に加入できないことは、そもそもローンを借りられないということになります。全体を通して見ると、3位の担保評価以外はその人個人に関することがほとんどになります。

住宅ローンの事前審査に通るための5つのポイント

重要としている審査項目について説明しましたが、では実際に事前審査を通るための準備として、事前に考慮しておきたいポイントをアンケートから読み解いていきます。

- 健康状態

- 年齢や勤続年数

- 物件の担保評価

- 返済負担率

- 個人信用情報

健康状態

ほとんどの金融機関では、団体信用生命保険(団信)に加入することが条件となっています。疾病や生活習慣病のリスクが高いために加入できない場合には、その時点で審査に落ちてしまうことも考えられます。

団体信用生命保険とは、住宅ローン返済中に契約者に万が一のことがあったときに、住宅ローン残高がゼロになる保険のことです。一般的に、死亡などにより住宅ローン契約者が支払いできなくなった場合、生命保険会社が住宅ローン残高に相当する保険金を銀行に支払い、債務の返済に充てる仕組みとなっています。現在の健康状態や持病の有無、既往歴などを正直に告知する必要があり、条件を満たしていない場合などは、団信に加入できません。

年齢や勤続年数

年齢や勤続年数が審査基準を満たさないと審査を通ることはできません。国土交通省の調査結果でも「完済時年齢」と「借入時年齢」が重視されていたように、完済時の年齢については80歳未満であることが判断の分かれ目となります。20代でももちろん利用することは可能ですが、収入が安定していないと見られるなど、将来的にまだ不安定だと見なされる場合もあります。転職したばかりで勤務年数が短い、不安定な雇用形態である場合には、融資の対象として金融機関からの信用を得ることが難しくなります。

物件の担保評価

住宅ローンの支払いが滞った場合などに備えて、金融機関は物件に抵当権というものを担保として設定します。この抵当権によって、金融機関は住宅ローンの利用者が返済不能となった場合などには、物件を競売にかけるなどして、ローン債務の回収に充てることができるようになります。そのために物件にそれだけの担保評価があるのかどうかも審査の判断基準となります。この価値が高ければ高いほど審査で有利になると考えていいでしょう。一般的に新築の物件では、建物価格が高ければ価値が高いと評価されます。

返済負担率

返済負担率とは「年収に占める年間返済額の割合」のことです。この割合が高くなると、滞納の確率が高いと判断されてしまい、審査を通過することが難しくなります。一般的に無理のない返済負担率は年収の20~25%までと言われています。

返済負担率20〜25%とは

年収400万円の場合には、年間で80万〜100万円、年収500万円の場合には、年間100万円〜125万円が無理なく返済できる金額だと判断されます。

例1)年収400万円で負担率を20%〜25%の場合

年間返済額 400万円×20%=80万円

年間返済額 400万円×25%=100万円

例2)年収500万円で負担率を20%〜25%の場合

年間返済額 500万円×20%=100万円

年間返済額 500万円×25%=125万円

個人信用情報

項目リスト上で「カードローン等の他の債務の状況や返済履歴」と記載されているものは、個人信用情報のことです。例えば、過去にクレジットカードの返済遅延を起こしていたなど、個人信用情報に瑕疵がある場合は審査で不利になります。個人信用情報とは、クレジットカードやローンに関する個人の取引事実を記録したものです。金融機関はクレジットカードやローンに関する個人の取引事実を、管理・登録している日本信用情報機構(JICC)などに照会し、調べます。例えば過去に一度でもクレジットカードやローンの支払遅延などの金融事故を起こしている場合には、事前審査で落とされる可能性が非常に高くなります。クレジットカードの支払遅延など、意外と本人は忘れていることが多いため、一度自分で確認しておくことをおすすめします。

住宅ローンの審査に通るコツは?

事前審査・本審査を通るための準備として、住宅ローン審査について考慮しておきたいポイントを解説しましたが、今回はポイントをふまえて審査に通るためのコツについて説明します。

返済額や返済期間を見直す

事前審査の直前準備として、自分で返済額や返済期間をもう一度よく精査してみることをおすすめします。無理な返済計画では金融機関に避けられてしまうため、返済負担率20〜25%で無理なく完済が望めるかどうか、今一度よく考えてみることが必要です。場合によっては、家づくりの予算を考え直す必要があります。また、返済期間についても同様です。返済時年齢が定年を迎える65歳を超えると、審査を通るのが難しくなるため、考慮が必要になります。

頭金をできるだけ準備する

返済額を減らすためには、頭金をなるべく多く用意することもひとつの方法です。しかし、頭金を増やすためにいざという時の備えを使い切ってしまうなど、その後の生活に支障をきたすようなローンの組み方は避けるべきです。

事前審査申告内容と本審査申告内容の相違有無がないか確認する

こちらは本審査に通るために必要なコツです。事前審査の際に提出した書類と本審査で提出した書類の申告内容に食い違いがある場合は、どちらかが間違っているか、あるいはどちらかで虚偽を働いたかを疑われかねません。また、審査の途中で転職をしたなど、何らかの理由で年収が下がってしまうと希望額まで借りられなくなり、最悪の場合には審査そのものに通らなくなる可能性もあります。

担保評価が低くないか確認する

本審査の際には物件についても細かく審査されます。新築の場合など、事前審査をしたときの建築物件と本審査では内容が異なる場合なども考えられます。その際に担保価値が低いと算定された場合には、希望額まで届かない恐れがあります。担保評価が低いとローン審査の通過が難しくなります。

事前審査後に新規借入れは行わない

事前審査の後で新たに借入れなどを行った場合は、年収に占める借入金額の割合も変わるため、基準を満たさなくなる可能性も出てきます。事前審査から本審査までは一定の期間ありますが、その間に審査内容に影響を与えるような変更は、なるべくしないように注意が必要です。事前審査後に新しい借入れをし、返済を滞納した場合、本審査の通過は厳しいでしょう。

住宅ローンの審査に通らなかったら?

住宅ローンは大きな金額を借り、長期にわたって返済をするため、金融機関の審査が厳しいのは当たり前です。いろいろな条件から審査に通らない場合も考えられます。しかし住宅ローンを扱う金融機関は銀行だけではありません。信販会社、クレジットカード会社、消費者金融業者のような銀行以外が扱う住宅ローンも数多く存在し、審査基準も異なります。ひとつの金融機関の審査に通らなかったとしても、他の金融機関でなら住宅ローンを組める可能性があるため、検討する金融機関の範囲を広げ、情報収集を行いましょう。住宅ローンについて不明な点があれば、土地探しの段階で不動産会社や工務店、ハウスメーカーへ相談してみてください。

今回は家づくりには欠かせない、住宅ローンの審査について解説しました。埼玉・あきる野の工務店イデアホームでは、注文住宅をはじめ、各種不動産も取り扱っています。住宅ローンに関するご相談や申請のお手伝いも承っております。住宅ローン、土地探し、住宅のことでお悩みがありましたら、イデアホームにぜひご相談ください。

イデアホーム

編集部

鈴木強

監修

技術企画開発部長・工務店フォーラム理事。2015年より京都大学の中川貴文先生とともに耐震シミュレーションソフトwallstatの開発・普及活動を行っています。

スタイル付き無料資料請求は

こちらから

イデアホームは地震に強いだけでなく、デザインにも自信を持っています。イデアホームの耐震性に興味のある方はもちろんのこと、デザインやスタイルについて気になる方も、まずは無料資料請求をどうぞ

詳しく見る