マイホームのローン審査を通りたい!知っておきたい流れと審査基準

住宅ローンは複雑で分かりにくいこともたくさんあります。今回はマイホームを建てるために欠かせない住宅ローンの審査について、流れや審査基準を解説します。

お金のノウハウ

2023/09/19

マイホームローンの審査について

今回は注文住宅を建てる際に必要になる、住宅ローンの審査や流れについて解説していきます。住宅ローン審査はわかりにくいところがあります。例えばいつ申込みをするのか、申込みのタイミングや必要な書類などはご存知でしょうか? 今回はマイホームには欠かせないローン審査の流れや審査基準について説明します。金融機関が審査中に何をチェックしているのか、審査の流れがどのようなものか、そしてその他の必要な知識について詳しく説明します。これから住宅ローンを利用する際に、マイホームローンの審査をスムーズに進めるためのガイダンスとして、ぜひ参考にしてください。

何か疑問や不明点があれば、地域の工務店に気軽に問い合わせてみてください。イデアホームは、住宅ローンの手続きから土地探し、家づくりに関するあらゆる相談に対応しています。

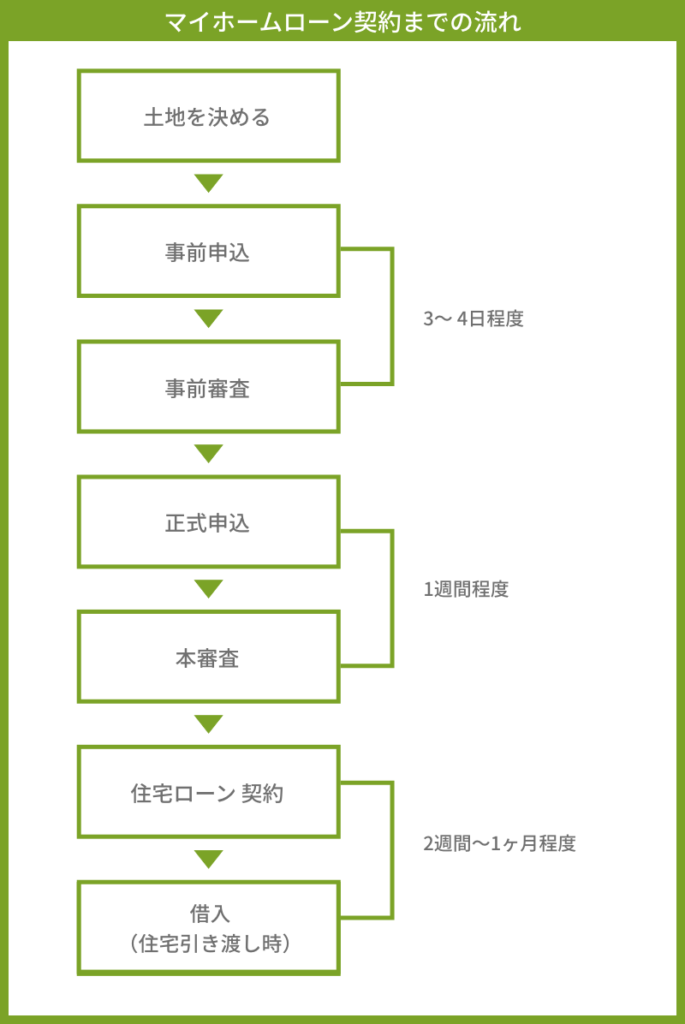

マイホームローンの審査、基本的な流れ

マイホームローンの審査について基本的な流れを説明します。

事前申込

事前審査を受けるためには、事前申込が必要になります。購入したい土地を決めた場合は、事前申込をし、事前審査を受けましょう。

事前審査(3〜4日程度)

事前審査とは、家を建てるために必要な資金を借りられるかどうかを事前に確認するプロセスのことです。住宅を購入する際には、事前審査を受けることが非常に重要です。住宅ローンの事前審査は、本審査の前に行われる「住宅ローン利用に向けての資格確認」のようなものと言えます。事前審査(資格確認)を通過しなければ、本審査に進むことができません。事前審査では、銀行や他の金融機関に必要書類を提出し、年収やローンの利用状況、物件価格や希望する借入金と返済期間など、さまざまな情報から審査されます。事前申込をしてから結果が出るまでに大体3〜4日程度日数がかかります。

正式申込

事前審査が通ったら、住宅ローンの正式申込をします。申込み時には以下のものが必要になります。

- 住宅ローン申込書

- 団体信用生命保険申込書兼告知書

- 住民票(写し。家族全員の記載があり、本籍地やマイナンバーの記載がないもの)

- 印鑑登録証明書

- 勤務先確認書類(金融機関が用意する用紙に勤務先名と業種、勤務先の所在地を記載するとともに、有効期限内の健康保険証を提出)

- 物件概要がわかる資料(広告、見積書や間取り図など)

- 土地登記事項証明書(発行後3カ月以内のもの)

- 建物登記事項証明書(発行後3カ月以内のもの)

- 印鑑(実印)

- 物件に関する書類(売買契約書の写し、重要事項説明書の写し、土地・建物の登記簿謄本、見積書や間取り図、土地の公図など)

事前審査で必要な書類と重複しているものもありますが、本審査用に別途入手して提出する必要があります。住民票や印鑑登録証明書は契約時にも提出しなくてはならないため、取得する際には多めに入手しておくと便利でしょう。書類が不足していると審査に通らない場合があるため、余裕を持って準備をしましょう。必要な書類はチェックリストを作成して確認することをおすすめします。

本審査(1〜2週間)

事前審査は金融機関の支店が行い、本審査は金融機関の本部と信用保証会社が行います。つまり、本審査ではより厳密な審査が実施されることとなります。本審査では複数の書類を提出する必要があり、事前審査よりも詳細な確認が行われるため、審査には約1週間程度かかるのが一般的です。行われるのは、物的審査(注文住宅が建築基準法に適合しているか、物件価格は妥当かなど)と人的審査(年齢、年収、勤続年数、勤務先、他ローンの借入れ状況)が行われます。

住宅ローン契約

本審査を通過すると、住宅ローン契約が締結されます。正式名称「金銭消費貸借契約兼抵当権設定契約」を結び、融資が実行されます。

マイホームローンの審査基準

住宅ローンの審査で落とされないために、把握しておきたいのが審査基準です。金融機関によって審査基準は異なりますが、住宅ローンの審査で確認されがちなポイントはあります。ここでは、事前審査と本審査に分けて、審査基準を説明します。

マイホームローンの事前審査基準とは

事前審査を通るための準備として、事前に考慮しておきたいポイントを3つ説明します。事前審査では主に人的審査が行われます。人的審査では、マイホームローンを借りて、きちんと返していけるのかという視点で収入や借りる人の健康状態や年齢などが審査されます。

健康状態

ほとんどの金融機関では、団体信用生命保険(団信)に加入することが条件となっています。疾病や生活習慣病のリスクが高いために加入できない場合には、その時点で住宅ローンの審査に落ちてしまうことが考えられます。

団体信用生命保険とは、住宅ローン返済中に契約者に万が一のことがあったときに、住宅ローン残高がゼロになる保険のことです。一般的に、死亡などにより住宅ローン契約者が支払いできなくなった場合、生命保険会社が住宅ローン残高に相当する保険金を銀行に支払い、債務の返済に充てる仕組みとなっています。現在の健康状態や持病の有無、既往歴などを正直に告知する必要があり、条件を満たしていない場合などは、団信に加入できません。

年齢や勤続年数

年齢や勤続年数が審査基準を満たさないと審査を通ることはできません。20代でももちろん利用することは可能ですが、収入が安定していないと見られるなど、将来的にまだ不安定だと見なされる場合もあります。転職したばかりで勤務年数が短い、不安定な雇用形態である場合には、融資の対象として金融機関からの信用を得ることが難しくなります。住宅ローンは他のローンと異なり、より長期間にわたって支払っていく場合がほとんどです。例えば35歳で住宅を購入し、35年の住宅ローンを組んだとしたら70歳まで住宅ローンが続くことになります。70歳まで無理なく支払っていけるのかどうかを金融機関は確認しています。

物件の担保評価

住宅ローンの支払いが滞った場合などに備えて、金融機関は物件に抵当権というものを担保として設定します。この抵当権によって、金融機関は住宅ローンの利用者が返済不能となった場合などには、物件を競売にかけるなどして、ローン債務の回収に充てることが可能です。そのために物件にそれだけの担保評価があるのかどうかも審査の判断基準となります。価値が高ければ高いほど審査で有利になると考えていいでしょう。一般的に新築の物件では、建物価格が高ければ価値が高いと評価されます。

マイホームローンの本審査基準とは

事前審査は金融機関の支店が行い、本審査は金融機関の本部と信用保証会社が行います。そのため、本審査ではより厳密な審査が実施されます。事前審査を無事に通過しても、本審査で落ちてしまうケースもあるため、注意が必要です。マイホームローンを検討する際は、事前に金融機関の審査基準について調べてみましょう。住宅ローンの本審査における基準は各金融機関によって異なりますが、一部の例を説明します。

年齢

住宅ローンにおいては、返済完了時の年齢が70~80歳までが上限として設定されています。

契約者の勤務形態や勤続年数

契約者の勤務形態が正社員なのか、それとも契約社員なのか、勤続年数が3年以上であるかなど、収入面における条件を詳しく審査します。融資条件の前提としては正社員が一般的ですが、金融機関によっては、派遣社員でも審査が通る場合もあります。

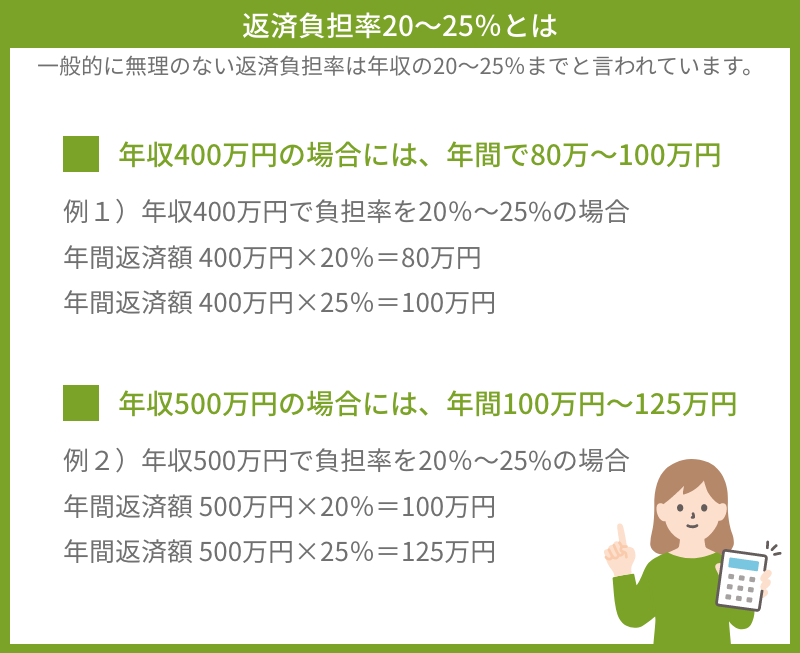

返済負担率

返済負担率とは「年収に占める年間返済額の割合」のことです。この割合が高くなると、滞納の確率が高いと判断されてしまい、審査を通過することが難しくなります。一般的に無理のない返済負担率は年収の20~25%までと言われています。

勤務先の事業内容

勤務先の事業内容とは、会社経営者や自営業者の場合は、個人の年収だけではなく事業の決算内容も審査項目の対象となります。会社の業績が悪い場合や、経費を引いた所得金額の収入が少ない場合などは、審査上不利になることがあります。

借入申込金額と頭金の金額

借入申込金額は借入れする融資額のことで、頭金はマイホームの購入価格から借入れ金額を引いた金額のことです。頭金は一般的には物件価格の2割を準備できると理想的だと言われています。借入申込金額が多く、頭金の金額が少なすぎると審査上不利になることがあります。

健康状態

健康状態は、本審査において特に重要なポイントです。契約者の健康状態が悪く、団体信用生命保険への加入ができない場合は、住宅ローンの審査は通らない可能性が高くなります。

マイホームローンの審査に通るためには

事前審査・本審査を通るための準備として、住宅ローン審査について考慮しておきたいポイントを解説しましたが、今回はポイントをふまえて審査に通るためのコツについて説明します。

返済額や返済期間を見直す

事前審査の直前準備として、自分で返済額や返済期間をもう一度よく精査してみることをおすすめします。無理な返済計画では金融機関に断られてしまうため、年間の返済額が無理なく完済が望めるかどうか、今一度よく考えてみることが必要です。融資額が無理をしなければ返済できない場合は家づくりの予算を考え直す必要があります。また、返済期間についても同様です。返済時年齢が定年を迎える65歳を超えると、審査を通るのが難しくなるため、考慮が必要になります。

頭金をできるだけ準備する

返済額を減らすためには、頭金をなるべく多く用意することもひとつの方法です。しかし、頭金を増やすためにいざという時の備えを使い切ってしまうなど、その後の生活に支障をきたすようなローンの組み方は避けるべきです。

事前審査申告内容と本審査申告内容の相違有無がないか確認する

事前審査の際に提出した書類と本審査で提出した書類の申告内容に食い違いがある場合は、どちらかが間違っているか、あるいはどちらかで虚偽を働いたかを疑われかねません。相違有無がないかを確認しましょう。

担保評価が低くないか確認する

本審査の際には物件についても細かく審査されます。新築の場合など、事前審査をしたときの建築物件と本審査では内容が異なる場合なども考えられます。その際に担保価値が低いと算定された場合には、希望額まで届かない恐れがあります。担保評価が低いとローン審査の通過が難しくなります。

事前審査後に新規借入れは行わない

事前審査の後で新たに借入れなどを行った場合は、年収に占める借入金額の割合も変わるため、基準を満たさなくなる可能性も出てきます。事前審査から本審査までは一定の期間ありますが、その間に審査内容に影響を与えるような変更は、なるべくしないように注意が必要です。事前審査後に新しい借入れをし、返済を滞納した場合、本審査の通過は厳しいでしょう。

マイホームローンの審査に悩んだら、イデアホームへ

マイホームの住宅ローンは大きな金額を借り、長期にわたって返済をするため、金融機関の審査が厳しいのは当たり前です。いろいろな条件から審査に通らない場合も考えられます。ひとつの金融機関の審査に通らなかったとしても、他の金融機関でなら住宅ローンを組める可能性があるため、検討する金融機関の範囲を広げ、情報収集を行いましょう。

多くの工務店・ハウスメーカーは金融機関と提携を結んでおり、顧客に対して住宅ローンの紹介を行っています。金融機関に出向く必要がなく、工務店やメーカー経由で申込むことが可能なローンは「提携ローン」と呼ばれます。利用する工務店に提携先の金融機関がある場合でも「提携ローンを組まなければならない」というルールはありません。工務店を通さずに自分で申込みをすれば、提携外の金融機関でローンを組むことが可能です。住宅ローンを選ぶ際には、多くの情報を持っている工務店・ハウスメーカーへ相談してみることをおすすめします。

今回は家づくりには欠かせない、マイホームローンの審査について説明しました。埼玉・あきる野の工務店イデアホームでは、注文住宅をはじめ、各種不動産も取り扱っています。住宅ローンに関するご相談や申請のお手伝いも承っております。住宅ローン、土地探し、住宅のことでお悩みがありましたら、イデアホームにぜひご相談ください。

イデアホーム

編集部

鈴木強

監修

技術企画開発部長・工務店フォーラム理事。2015年より京都大学の中川貴文先生とともに耐震シミュレーションソフトwallstatの開発・普及活動を行っています。

スタイル付き無料資料請求は

こちらから

イデアホームは地震に強いだけでなく、デザインにも自信を持っています。イデアホームの耐震性に興味のある方はもちろんのこと、デザインやスタイルについて気になる方も、まずは無料資料請求をどうぞ

詳しく見る